Thị trường bất động sản công nghiệp được đánh giá là còn nhiều dư địa phát triển

Thị trường bất động sản công nghiệp được đánh giá là còn nhiều dư địa phát triển

Phân khúc “ăn chắc mặc bền” của giai đoạn mới

“Thị trường bất động sản công nghiệp Việt Nam đã thể hiện sức bền đáng kể trong suốt năm 2025”, ông Sơn Hoàng, Phó giám đốc Phòng Nghiên cứu thị trường Knight Frank Việt Nam nhận xét. Theo ông, động lực chính đến từ dòng vốn FDI duy trì ổn định, hạ tầng được cải thiện và xu hướng dịch chuyển rõ nét sang các phân khúc có giá trị gia tăng cao hơn trong chuỗi cung ứng sản xuất.

Đặc biệt, điều này diễn ra trong bối cảnh bất ổn địa chính trị gia tăng và các biện pháp thuế quan đối ứng tiếp tục tạo áp lực từ bên ngoài. Dù những yếu tố này được dự báo sẽ kéo dài qua năm 2026 và cần được theo dõi chặt chẽ, nhưng các khách thuê đã chủ động thích ứng, với ưu tiên ngày càng rõ ràng cho tốc độ triển khai, tính linh hoạt và khả năng vận hành bền vững, qua đó thúc đẩy nhu cầu đối với các sản phẩm nhà xưởng xây sẵn.

Dưới góc nhìn toàn cầu, theo ông Paul Tostevin, Giám đốc Savills World Research, triển vọng kinh tế vẫn là biến số có ảnh hưởng lớn nhất tới thị trường bất động sản trong thời gian tới. Xu hướng lãi suất giảm dần về mức trung tính đang hỗ trợ hoạt động đầu tư và nhu cầu thuê, song mặt bằng lãi suất mới vẫn cao hơn giai đoạn trước năm 2020, khiến chi phí vốn duy trì ở mức cao và tạo áp lực lên việc triển khai các dự án mới.

Tuy nhiên, khi thị trường dần thích nghi với môi trường lãi suất này, dòng vốn đầu tư đang quay trở lại rõ nét hơn, song hành cùng sự phục hồi của nhu cầu từ phía doanh nghiệp thuê. Savills dự báo, trong năm 2026, tổng giá trị giao dịch đầu tư bất động sản toàn cầu có thể vượt mốc 1.000 tỷ USD - là mức cao nhất kể từ năm 2022.

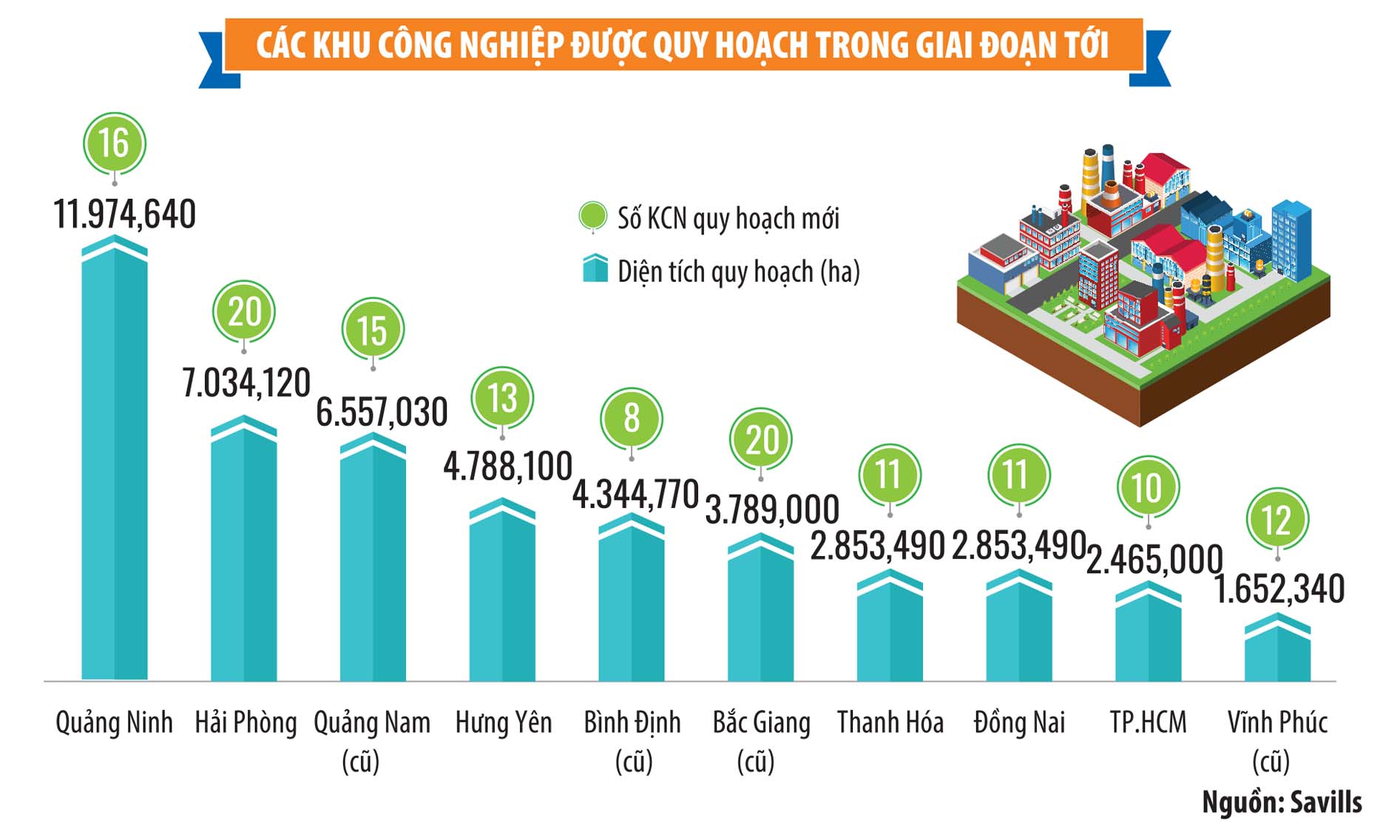

Theo báo cáo quý IV/2025 của Knight Frank, thị trường đất công nghiệp Việt Nam tiếp tục ghi nhận sự phân hóa rõ nét giữa hai miền. Miền Nam giữ vị thế dẫn đầu về quy mô và giá thuê, với mức trung bình khoảng 174 USD/m2/chu kỳ thuê, tỷ lệ lấp đầy trên 90% và hầu như không có nguồn cung mới trong nửa cuối năm 2025. Quỹ đất hạn chế đang khiến các nhà đầu tư phải mở rộng ra các địa bàn vệ tinh như Long An (cũ), Bà Rịa - Vũng Tàu (cũ), Đồng Nai.

Ngược lại, miền Bắc dù có giá thuê thấp hơn (khoảng 137 USD/m2/ chu kỳ thuê), trở thành điểm đến hấp dẫn của dòng vốn công nghệ cao. Trong nửa cuối năm 2025, miền Bắc hấp thụ 192 ha đất công nghiệp, vượt miền Nam, nhờ sự mở rộng của các ngành điện tử, bán dẫn và công nghệ số. Cụm Hải Phòng - Bắc Ninh đang dần hình thành hành lang công nghiệp công nghệ cao mới của miền Bắc, với hơn 3.000 ha nguồn cung dự kiến bổ sung giai đoạn 2026 -2027.

Nếu đất khu công nghiệp truyền thống phản ánh tầm nhìn dài hạn, thì nhà xưởng và kho vận xây sẵn lại cho thấy sự linh hoạt của thị trường. Năm 2025, tổng lượng hấp thụ nhà xưởng xây sẵn vượt 840.000 m2, với tỷ lệ lấp đầy trên 90% ở cả hai miền. Đáng nói là, mô hình nhà xưởng nhiều tầng bắt đầu xuất hiện tại miền Bắc như một giải pháp cho bài toán khan hiếm đất và yêu cầu tối ưu chi phí.

Ở phân khúc kho vận, thương mại điện tử và logistics bên thứ ba (3PL) tiếp tục là động lực chính. Miền Nam dẫn đầu về quy mô với lượng hấp thụ ròng tăng 52% so với cùng kỳ, trong khi miền Bắc nổi lên với các dự án kho xây sẵn chất lượng cao, gắn với chuẩn ESG và tự động hóa. Giai đoạn 2026-2027, hơn 1,4 triệu m2 kho vận mới dự kiến gia nhập thị trường, tập trung tại Đồng Nai, Long An (cũ), Bắc Ninh và Hải Phòng.

Một điểm khác biệt quan trọng của chu kỳ hiện nay là sự dịch chuyển từ sản xuất thâm dụng lao động sang công nghiệp công nghệ cao và hạ tầng số. Các lĩnh vực như bán dẫn, trung tâm dữ liệu (data center), AI, điện tử, pin và ô tô điện đang trở thành nhóm khách thuê chủ lực.

Các nhà đầu tư vào hạ tầng, bất động sản công nghiệp cũng không thể chậm chân. Điển hình là KN Holdings với 2 dự án khu công nghiệp quy mô lớn tại Đồng Nai - Bàu Cạn - Tân Hiệp và Xuân Quế - Sông Nhạn được định hướng theo mô hình thành phố công nghiệp thế hệ mới, tích hợp trung tâm điều hành thông minh, năng lượng xanh, logistics hiện đại và hệ sinh thái nhà ở, dịch vụ. Riêng Bàu Cạn - Tân Hiệp giai đoạn I đã có quy mô gần 1.000 ha, đặt mục tiêu thu hút 15-20 tỷ USD FDI trong giai đoạn 2026-2030, phản ánh tham vọng đưa Đồng Nai trở thành cực tăng trưởng công nghiệp công nghệ cao gắn với sân bay Long Thành.

Trong bối cảnh làn sóng công nghệ cao lan rộng, một xu hướng mới đang nổi lên: các dự án lai (hybrid) giữa khu công nghiệp, công nghệ và đô thị. Dự án Khu công viên công nghệ số và hỗn hợp gần 200 ha tại Hà Nội, do FPT đề xuất, là ví dụ tiêu biểu.

Về mặt chiến lược, dự án này phù hợp với quy hoạch Thủ đô, Luật Công nghiệp công nghệ số và định hướng phát triển đổi mới sáng tạo. Với tổng vốn đầu tư hơn 53.700 tỷ đồng, khả năng đáp ứng 60.000 việc làm công nghệ và hệ sinh thái nghiên cứu và phát triển (R&D), đào tạo, khởi nghiệp, đây có thể trở thành hạt nhân cho kinh tế số phía Tây Bắc của Hà Nội.

Tăng trưởng bền vững hay phân hóa sâu hơn?

Từ góc độ thị trường có thể thấy, mô hình phát triển khu công nghệ số kết hợp công nghiệp và đô thị cũng đặt ra một số rủi ro cần được theo dõi chặt chẽ.

Thứ nhất, là nguy cơ lệch pha cung - cầu, khi các dự án công nghệ cao đòi hỏi nguồn nhân lực chất lượng rất cao, trong khi thị trường lao động chưa theo kịp.

Thứ hai, là áp lực hạ tầng và giá đất, bởi việc tích hợp nhà ở, dịch vụ và công nghệ trong một khu vực lớn có thể tạo ra “điểm nóng” giá mới, đẩy chi phí lên cao, làm giảm sức hấp dẫn với nhà đầu tư sản xuất thuần túy.

Thứ ba, là rủi ro phân khúc hóa, khi ranh giới giữa khu công nghiệp, khu công nghệ và bất động sản đô thị bị làm mờ, dễ dẫn đến lệch mục tiêu phát triển nếu không được kiểm soát bằng khung pháp lý và cơ chế giám sát chặt chẽ.

Về trung hạn, bất động sản công nghiệp Việt Nam vẫn sở hữu nền tảng tích cực: tăng trưởng GDP cao, hạ tầng giao thông cải thiện, mạng lưới FTA rộng và vị thế ngày càng rõ trong chiến lược “China+1”. Tuy nhiên, thị trường sẽ không tăng trưởng đồng đều. Các khu công nghiệp gắn với công nghệ cao, ESG, logistics hiện đại và hạ tầng đồng bộ sẽ tiếp tục hút vốn. Ngược lại, những dự án thiếu bản sắc, xa trục hạ tầng hoặc chạy theo mô hình “đánh bóng công nghệ” nhưng thiếu nội lực sẽ đối mặt rủi ro dư thừa và thanh khoản thấp.

Các nhà đầu tư cho rằng, một trong những động lực then chốt thúc đẩy thị trường bất động sản chính là kế hoạch đầu tư công khổng lồ. Việc đẩy mạnh đầu tư vào các dự án hạ tầng then chốt trong 5 năm tới sẽ là động lực tăng trưởng chủ đạo, giúp cải thiện kết nối liên vùng, thúc đẩy giãn dân đô thị và hình thành các cực phát triển mới dọc các tuyến hạ tầng trọng điểm.

Đại diện Savills nhận định, chu kỳ tăng trưởng tiếp theo của thị trường bất động sản nhiều khả năng sẽ được xác lập rõ nét từ giai đoạn 2026-2027, theo hướng chọn lọc và bền vững hơn.

“Dù vẫn tồn tại những thách thức như chi phí đất đai cao, khả năng chi trả của người mua ở thực hay rủi ro từ biến động vĩ mô bên ngoài, nhưng bất động sản vẫn được xem là kênh tích lũy tài sản dài hạn có tính ổn định. Tuy nhiên, trong bối cảnh mới, thị trường đòi hỏi nhà đầu tư phải thận trọng hơn, tập trung vào chất lượng tài sản, pháp lý và khả năng khai thác thực tế, thay vì chạy theo các kỳ vọng ngắn hạn”, đại diện Savills khuyến cáo.'