Nhiều doanh nghiệp thép đồng loạt công bố doanh thu cao kỷ lục trong quý III vừa qua, thậm chí cả lợi nhuận cũng lập đỉnh mới như trường hợp của Tập đoàn Hòa Phát (Mã: HPG). Tuy nhiên, biên lợi nhuận đã điều chỉnh phần nào.

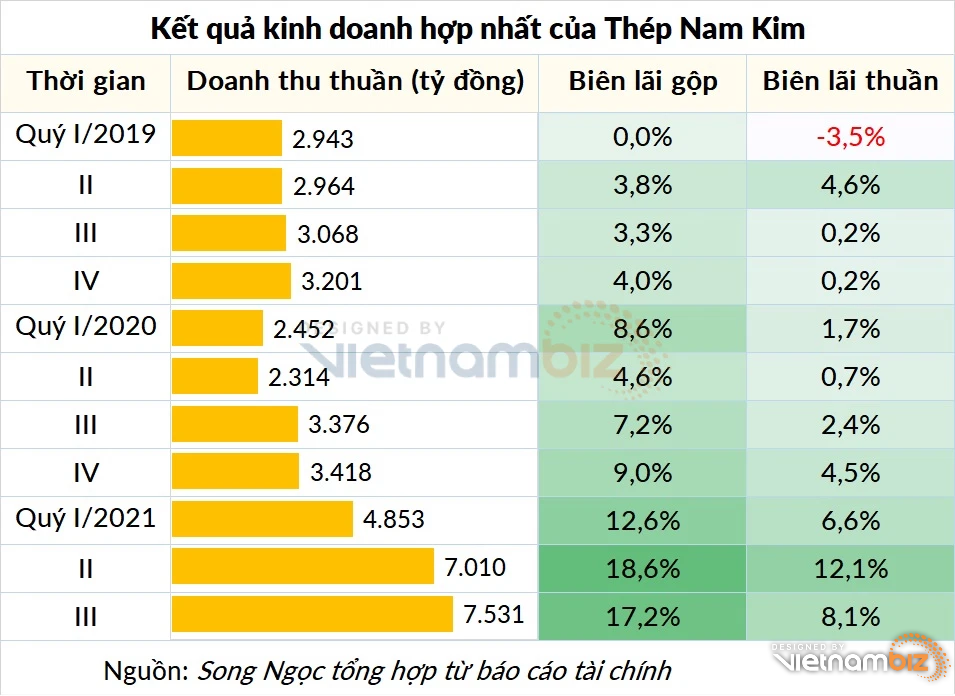

Với CTCP Thép Nam Kim (Mã: NKG), doanh thu và lãi sau thuế đạt lần lượt 7.531 tỷ và 607 tỷ. Biên lãi gộp đạt 17,2%, giảm nhẹ so với mức 18,6% trong quý II.

Chứng khoán Bản Việt (VCSC) mới đây nhận định biên lợi nhuận của các nhà sản xuất thép sẽ giảm trong nửa cuối năm 2021 từ mức so sánh cao của quý II.

Nguyên nhân là giá thép cuộn cán nóng (HRC, nguyên liệu để làm tôn mạ và ống thép) đã điều chỉnh nhẹ từ mức 1.000 USD/tấn vào tháng 5 xuống ổn định quanh mức 900 USD/tấn. Vì vậy, biên lãi gộp của Nam Kim giảm từ 18,6% còn 17,2%, dẫn tới lợi nhuận ròng quý III giảm 28% so với quý liền trước mặc dù doanh thu thuần vẫn tăng 7,4%.

VCSC cho rằng đà tăng của giá thép trong 6 tháng đầu năm 2021 sẽ hạ nhiệt rồi ổn định ở mức cao, khiến biên lợi nhuận gộp của các nhà sản xuất thép sẽ đảo chiều trong 6 tháng cuối năm 2021.

Biên lãi gộp của Nam Kim đạt 17,2% trong quý III, giảm so với quý II nhưng tăng mạnh so với mức 7,2% của cùng kỳ năm ngoái.

Mặc dù điều chỉnh vào quý III nhưng trong cả ba quý đầu 2021, biên lãi gộp của Nam Kim đều trên 10%, cao hơn nhiều so với các năm trước. Chứng khoán HSC cho biết giá bán bình quân trong quý III tăng mạnh 69% so với cùng kỳ 2020 lên mức 27,3 triệu đồng/tấn.

Nguyên nhân là giá thép trên toàn cầu cao hơn so với năm ngoái và cơ cấu sản phẩm chuyển dịch sang hướng tăng xuất khẩu.

Thị trường nước ngoài có giá bán cao hơn so với nội địa khoảng 20-25%. Mức chênh lệch cụ thể phụ thuộc vào từng thị trường xuất khẩu; Mỹ có giá bán cao nhất, tiếp theo là châu Âu, HSC cho hay.

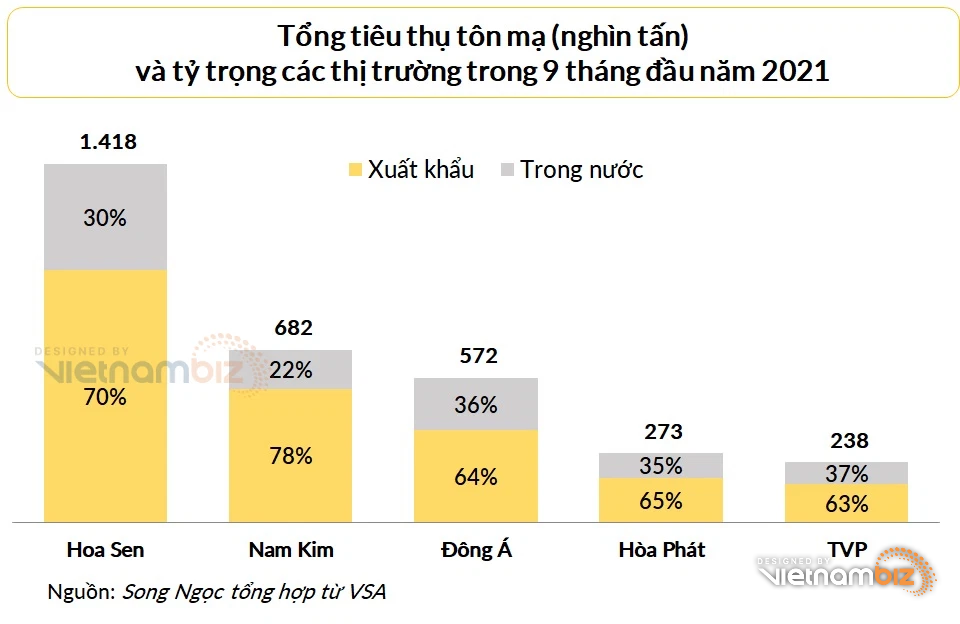

78% sản lượng tôn mạ 9 tháng đầu năm 2021 của Nam Kim được bán ra nước ngoài.

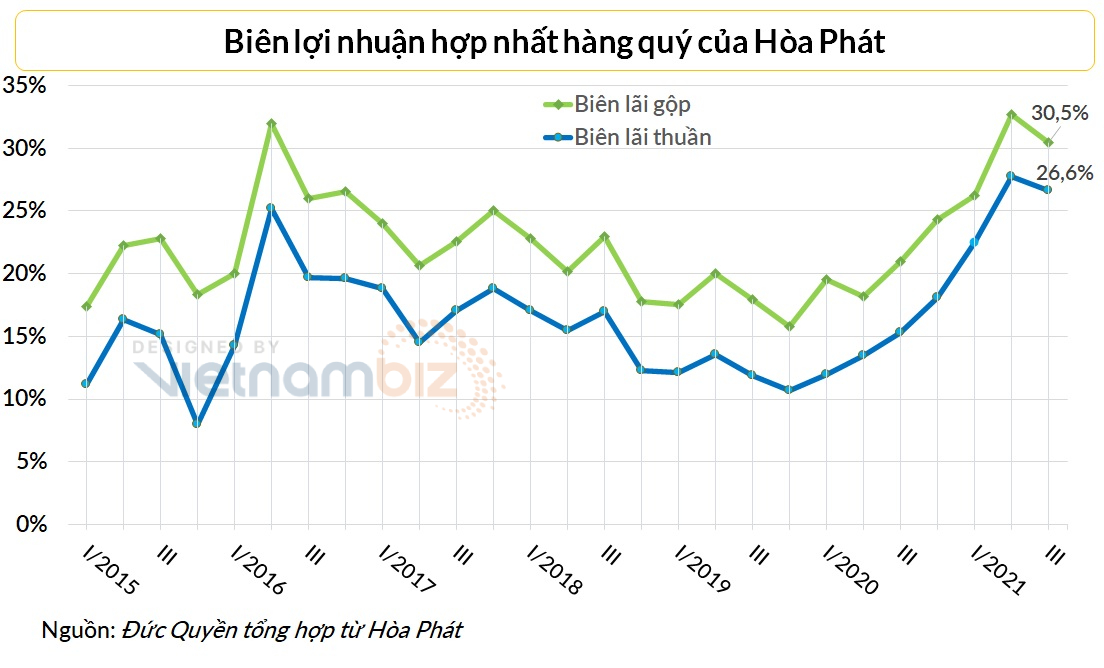

Với Tập đoàn Hòa Phát (Mã: HPG), biên lãi gộp và lãi thuần quý III vừa qua lần lượt là 30,5% và 26,6%, giảm nhẹ so với quý II nhưng vẫn là mức cao thứ 2 kể từ đầu năm 2016 trở lại đây nhờ hiệu quả hoạt động theo quy mô.

Chứng khoán SSI cho biết sản lượng thép cuộn cán nóng (HRC) của Hòa Phát đạt 613.000 tấn trong quý III, tăng 167% so với mức thấp cùng kỳ năm ngoái, nhưng giảm 8% so với quý trước do dịch COVID-19 gây ảnh hưởng đến nhu cầu trong nước đối với dòng sản phẩm thép dẹt thành phẩm, đặc biệt là thép ống.

Tuy nhiên, khác với giá thép xây dựng duy trì ổn định trong quý, giá bán HRC tăng 105% so với cùng kỳ và tăng 25% so với quý trước do công ty chốt giá hợp đồng trước hai tháng.

Mức giá cao chốt trong khoảng tháng 5 và tháng 6 giúp kết quả kinh doanh quý III tăng mạnh. Biên lợi nhuận gộp của HRC trong quý ước tính tăng hơn 45%, so với khoảng 22-25% của thép xây dựng.

Biên lợi nhuận của Hòa Phát lên cao trong ba quý đầu năm 2021.

Lợi nhuận sau thuế hợp nhất quý III của Hòa Phát đạt 10.351 tỷ đồng, cao gấp 2,73 lần cùng kỳ năm ngoái và là kỷ lục từ trước đến nay của một doanh nghiệp thép Việt Nam.

Sản lượng tiêu thụ thép chỉ tăng 9,1% nhưng doanh thu quý III/2021 vẫn đạt 38.918 tỷ đồng, tăng 57,6% so với cùng kỳ do giá bán bình quân lên cao. Chứng khoán HSC cho biết giá thép xây dựng và HRC trung bình quý III năm nay tăng lần lượt 50,6% và 94,6% so với cùng kỳ.

Việc đẩy mạnh xuất khẩu tôn cũng là một động lực giúp Hòa Phát tăng trưởng kết quả kinh doanh. Trong 9 tháng đầu năm, khoảng 65% sản lượng tôn mạ của tập đoàn được bán ra nước ngoài, tỷ lệ xuất khẩu của riêng tháng 9 lên tới 86%.

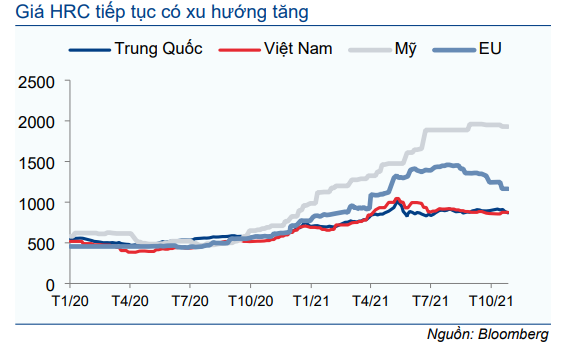

Giá HRC tại Việt Nam tương đương với Trung Quốc nhưng thấp hơn nhiều so với Mỹ và EU, tạo thuận lợi cho xuất khẩu. (Nguồn: HSC).

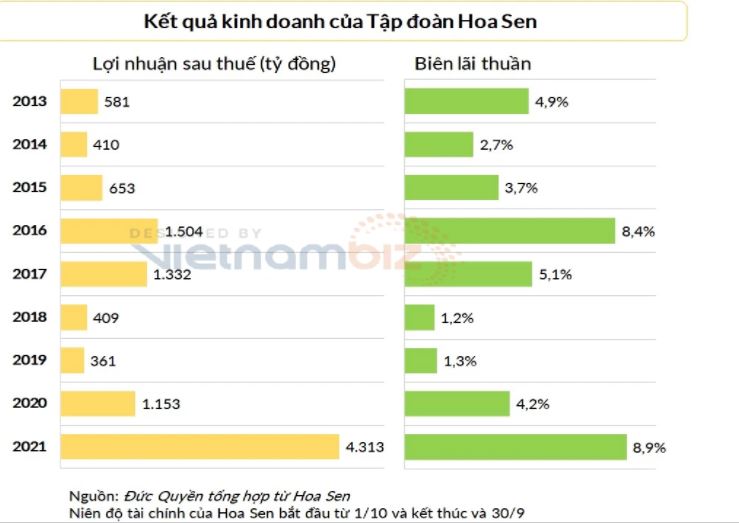

Tương tự như Nam Kim và Hòa Phát, Tập đoàn Hoa Sen (Mã: HSG) cũng ghi nhận biên lợi nhuận sụt giảm trong quý III (tức quý IV tính theo niên độ tài chính của Hoa Sen).

Tuy nhiên khi xét cả niên độ từ 1/10/2020 đến 30/9/2021, biên lãi thuần của Hoa Sen vẫn đạt 8,9%, cao nhất trong nhiều năm trở lại đây.

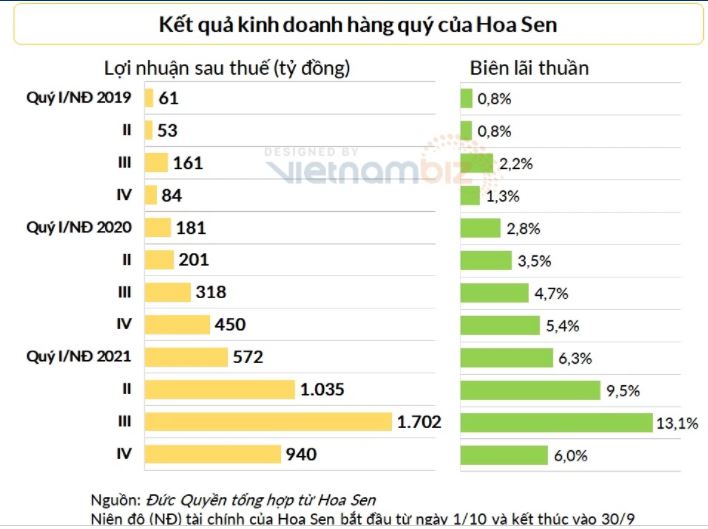

Biên lợi nhuận hàng quý và hàng năm (kéo ảnh để xem số liệu theo năm) của Tập đoàn Hoa Sen.

Chứng khoán HSC ước tính giá bán bình quân trong quý vừa qua đã tăng 78,3% so với cùng kỳ và 40,7% so với quý trước, lên 28,2 triệu đồng/tấn. Giá bán của Hoa Sen tăng mạnh chủ yếu do giá toàn cầu lên cao và tỷ trọng xuất khẩu tăng.

Mặc dù vậy, chi phí hoạt động của tập đoàn tăng do các biện pháp phong tỏa. Hoa Sen đã phải vận hành cơ sở sản xuất dưới điều kiện đáp ứng các yêu cầu giãn cách của Chính phủ từ đầu tháng 7 đến cuối tháng 9 do dịch COVID-19 bùng phát lần 4.

Chi phí bán hàng tăng mạnh do tỷ trọng xuất khẩu trên tổng doanh thu tăng, cùng với đó là phí vận tải lên cao do tình trạng khan hiếm container trên toàn cầu.

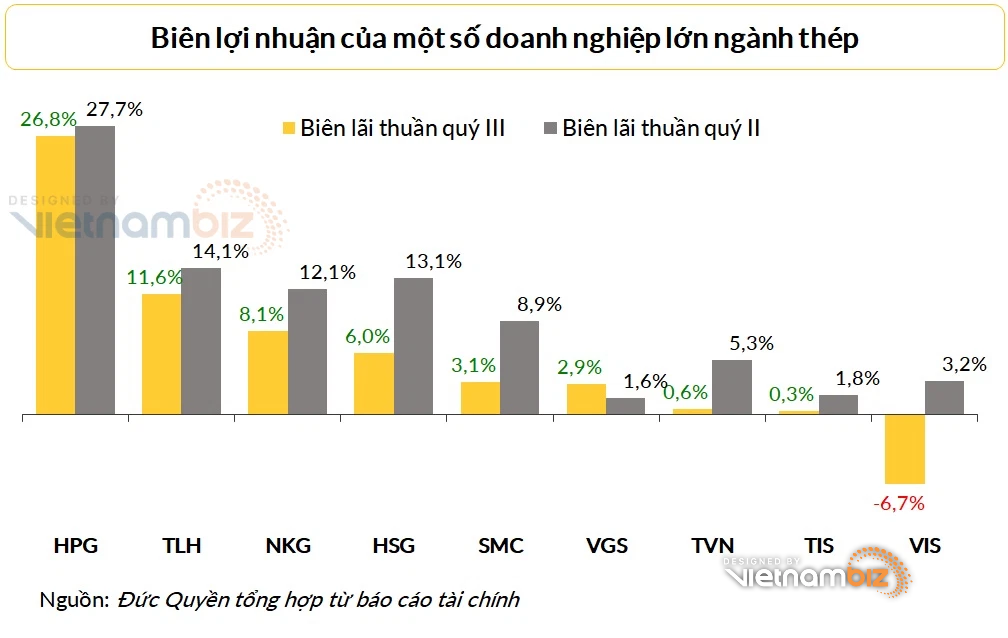

Biên lãi thuần quý III của nhiều doanh nghiệp thép sụt giảm so với quý II, thậm chí chuyển từ lãi sang lỗ: